精准化浪潮:治疗设备的毫米级战场

九游体育官网九游体育官网当尼泊尔震后救灾现场出现中国移动手术方舱,当三甲医院放疗机器人与县域医院实现远程协作——治疗设备产业正以“弹性适配”重构全球价值链。国家医疗装备应用示范项目推进下,行业进化脉络沿三维度延展:

精准化突破让病灶无处遁形,电磁导航支气管镜抵达肺部7级分支(头发丝直径级路径),肿瘤消融误差缩小至亚毫米;微创化革命改写外科规则,内镜手术机器人经自然腔道保除病灶,患者48小时下地行走;智能化网络弥合诊疗断层,放疗云平台实现县级医院肿瘤定位与一线专家云端协作。

临床终端变革倒逼技术普惠路径。高原方舱内置抗颠簸放射设备,适用海拔5,000米紧急救援;便携式透析仪减重60%进入家庭场景,数据直联三甲医院透析中心;模块化内窥镜组件复用率提升80%,基层采购成本压降70%。随着治疗场景从手术室延伸至救灾帐篷、社区诊室,设备的场景韧性正成为新核心竞争力。

这不再仅是机械臂与影像链的精密组合,而是打通生命通道的技术母舰——载着尖端医疗突破远航深蓝,亦能溯游至最细小的健康毛细血管。

本文,头豹研究院将对治疗设备行业发展现状、发展趋势及竞争格局等关键领域进行深入分析,以期对未来发展趋势做出研判。

医疗设备包括用于诊断、监测和治疗的仪器、设备、器具、材料及相关软件,既有专业医疗设备,也包括家用医疗设备。行业的主要产品包括影像学设备、监护设备、诊断设备和治疗设备等。影像学设备如MRI、CT和超声波设备在临床诊断中起到至关重要的作用。监护设备用于对患者生命体征的实时监测,提高了急救和重症监护的效率。诊断设备如实验室检测仪器、血糖仪等,极大地方便了慢性病管理和疾病早期筛查。而治疗设备则包括手术器械和康复设备,直接影响患者的治疗效果和恢复过程。

其中,治疗设备是指在医疗过程中,用于执行手术操作、辅助治疗以及促进患者康复的各种器械和设备的总称。

治疗与生命支持设备领域如呼吸麻醉设备、体外除颤设备和监护设备的国产化进程显著加快。如国产呼吸机和麻醉剂虽然市场占有率尚不足50%,但连续三年呈现增长态势。而在心肺复苏、体外除颤等领域,国产设备的市场占比已达73%。此外,监护设备和心电图机的国产化率亦超过70%。

2017年,《医疗器械临床试验机构条件和备案管理办法》颁布,规定符合医疗器械临床试验质量管理规范要求且具备开展临床试验能力的医疗器械临床试验机构需实行备案管理。自2018年实施该政策以来,医疗器械临床试验机构备案数量持续增长。据国家药监局统计数据,截至2023年底,医疗器械临床试验机构备案数量达到1,340家,与2022年相比增加13.8%。

截至2023年12月31日,在中国境内上市的医疗器械企业市值排名前20的研发投入金额总值为111.8亿元,相较于2022年的97.3亿元上升14.9%。随着国产医疗器械企业持续扩大研发投入,治疗设备作为医疗器械的分支,治疗设备企业创新活力不断释放,持续突破医疗器械技术难点,驱动行业快速增长。

行业产业链上游为原材料和零部件的供应,主要原材料包括:医用高分子材料、医用金属材料和生产设备等;中游为治疗设备的研发、制造和销售环节;下游为应用环节,包括医疗机构、康复中心、经销商等终端用户。

医疗器械CRO服务内容向产业链上游延伸,帮助医疗器械企业设计实验室解决方案、搭建研发实验体系,协助医疗机构进行临床机构备案,为医疗器械企业提供科学仪器、实验动物、生物试剂及材料等,提高医疗器械CRO在产业链中的地位及价值。另外,2018年起,国家药品监督管理局启动医疗器械注册人制度试点工作,提出符合条件的医疗器械注册申请人可单独申请注册证,可委托具备相应条件的企业生产,实现产品注册和生产许可的“松绑”。医疗器械注册人制度试点工作在22个省、自治区、直辖市成功开展,推动医疗器械企业加速研发创新,提升医疗器械CRO服务需求。国务院印发的《医疗器械监督管理条例》于2021年正式实施,注册人制度全面落实,进一步推动医疗器械CRO服务内容向产业链下游拓展,提供产品设计及生产、产品追踪、产品上市后销售推广等创新服务。

近年来,国家药监局每年组织修订100项左右的医疗器械标准,对重大基础性标准、通用性标准、高风险产品标准、战略新兴产业相关领域标准优先立项。截至2024年3月28日,有效医疗器械标准共1,975项,其中国家标准269项(强制性标准93项,推荐性标准176项),行业标准1,706项(强制性标准178项,推荐性标准1,528项)。医疗器械标准化工作的持续推进,对医疗器械CRO的高质量与健康发展起到了积极推动作用。

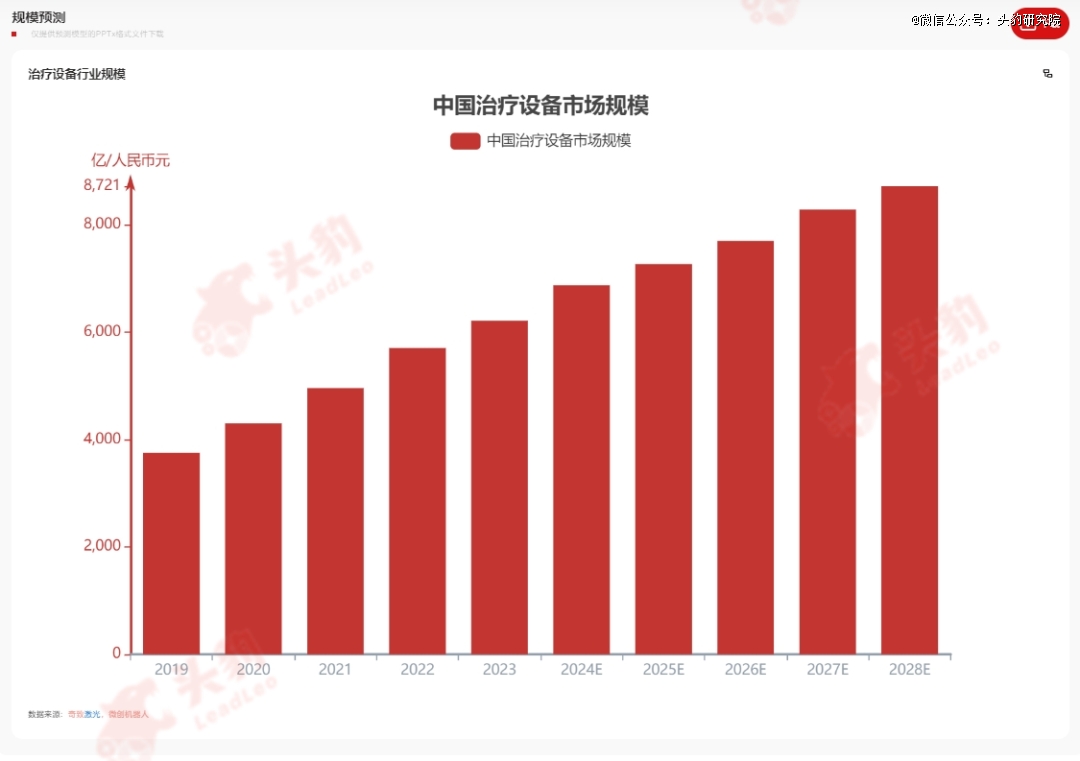

2019年—2023年,治疗设备行业市场规模由3,752.27亿人民币元增长至6,213.89亿人民币元,期间年复合增长率13.44%。预计2024年—2028年,治疗设备行业市场规模由6,876.73亿人民币元增长至8,720.93亿人民币元,期间年复合增长率6.12%。

中国医疗器械首次注册申报受理数量及获批数量持续增加,优质医疗器械产品不断走向市场,治疗设备作为细分产业市场规模不断扩大。

随着中国医疗器械注册法规的逐步完善及政策对医疗器械自主创新及国产化的推动,中国医疗器械注册数量总体呈上升趋势。根据国家药监局统计数据,2023年,国家药监局依职责共受理医疗器械首次注册、延续注册和变更注册申请共计13,260项,与2022年相比增加25.4%。其中首次注册申请3,559项,占全部医疗器械注册申请的27%;延续注册申请4,676项,占全部医疗器械注册申请的35%;变更注册申请5,025项,占全部医疗器械注册申请的38%。随着中国医疗器械种类日渐繁多,产品技术持续更新优化,优质医疗器械产品不断走向市场,治疗设备作为医疗器械的细分产业,市场规模不断扩大。

随着AI等新兴技术的渗透应用于各类治疗设备,将驱动治疗设备行业进一步发展。

AI医疗器械已应用于癌症领域、肺结节检测、肺部术前规划、感染性疾病、肺炎诊断、结核病诊断、脑卒中诊断、冠心病诊断和骨折诊断等领域,布局领域范围广,市场前景大。另外,2023年11月,数坤科技全球首创肝脏MR智慧影像产品获批三类证,是全球首创且目前唯 一的肝脏MRAI领 导 者产品,未来随着企业研发技术的深入及监管部门相关政策的进一步完善,AI医疗器械将推出更多智慧化产品,渗透于治疗设备产业,将进一步驱动行业发展。

治疗设备行业呈现以下梯队情况:第 一梯队有迈瑞医疗等;第二梯队有鱼跃医疗、微创医疗等;第三梯队有奇致激光、亚格光电等。

截至2023年12月31日,在中国境内上市的医疗器械企业市值排名前20的研发投入金额总值为111.8亿元,相较于2022年的97.3亿元上升14.9%。随着国产医疗器械企业持续扩大研发投入,治疗设备作为医疗器械的分支,治疗设备企业创新活力不断释放,持续突破医疗器械技术难点,国产治疗设备企业逐渐转攻创新医疗器械领域,在自主创新及国产替代浪潮下,中国医疗器械行业快速发展,市场竞争加剧。

目前医疗器械市场中部分产品已植入人工智能系统,通过AI协助治疗设备的精准度,且随着肿瘤治疗的普及度增加,肿瘤治疗设备产品也逐步完善。如2024年11月,由中广核核技术发展股份有限公司投资建设的国内首座商用多室质子治疗设备生产基地迎来首台设备下线,正式具备运往成都医投华西国际肿瘤治疗中心医院安装调试的条件。中广核质子治疗设备配备首台国产360°旋转机架,拥有30厘米*40厘米全球最 大照射野和全球最小束斑尺寸,可在不移动治疗床的情况下,灵活调整角度精准照射患者肿瘤部位,有效减少照射野衔接,在鼻咽部、头颈部、腹盆腔等肿瘤的治疗上优势明显,单间治疗室患者治疗数量最高可达每年500人次。质子治疗中心还可视实际需求灵活拓展治疗室,能有效降低初始成本。未来随着更多多样化产品的获批上市,将鼓励企业创新研发,市场竞争也愈加激烈。