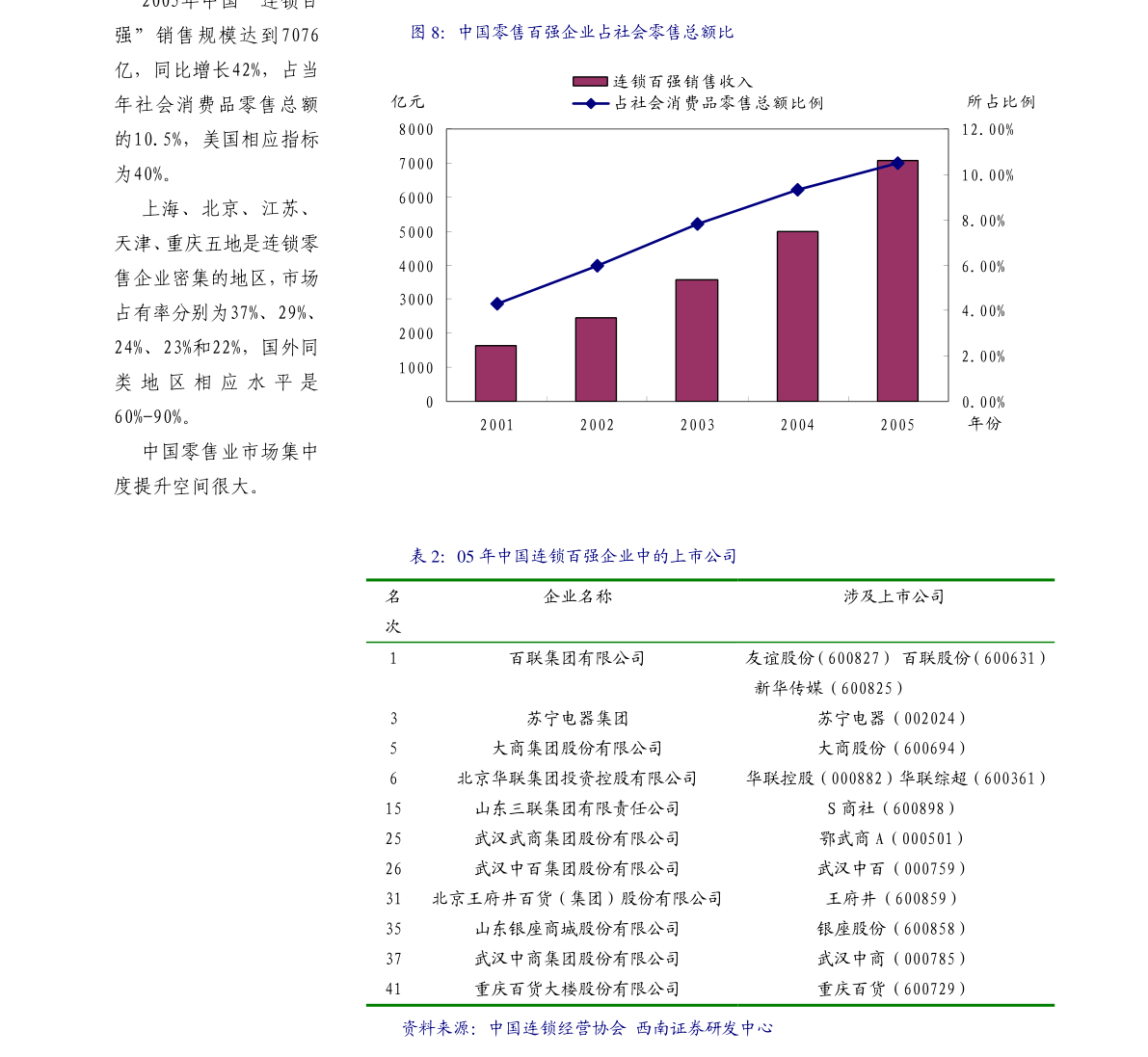

东莞证券-健身行业深度报告:健身需求有望上升产业链发展可期-210730

1. 用户直接或通过各类方式间接使用慧博投研资讯所提供的服务和数据的行为,都将被视作已无条件接受本声明所涉全部内容;若用户对本声明的任何条款有异议,请停止使用慧博投研资讯所提供的全部服务。

2. 用户需知,研报资料由网友上传,所有权归上传网友所有,慧博投研资讯仅提供存放服务,慧博投研资讯不保证资料内容的合法性、正确性、完整性、线. 任何单位或个人若认为慧博投研资讯所提供内容可能存在侵犯第三人著作权的情形,应该及时向慧博投研资讯提出书面权利通知,并提供身份证明、权属证明及详细侵权情况证明。慧博投研资讯将遵循版权保护投诉指引处理该信息内容;

:。国内健身人口渗透率相比欧美发达国家仍然还较低。根据三体云动数据中心统计,2018年底-2020年底,国内健身人口渗透率(不含港澳台)分别达到3.1%、4.9%和5.02%;同期美国健身人口渗透率分别达到20.3%、20.3%和15.2%,分别是同期国内渗透率的6.5倍、4.1倍和3倍。目。”

在经济水平提升、互联网发展、科技进步、政策变化等因素下,国内健身行业不断重塑升级,进入新一轮蓬勃发展阶段,线上健身服务、居家健身服务等,以及与健身相关的智能设备和应用软件等兴起。

健身行业上游主要包括健身器材、教练培训与课程研发,中游主要是线O服务平台和健身APP等,下游主要包括健身食品补给、运动鞋服、智能可穿戴设备等运动周边服务,以及信息查找、社交平台和数据管理等服务。

根据三体云动统计,2020年我国大陆地区健身人口渗透率为5.02%,而同期美国和欧洲的健身人口渗透率分别为15.2%和8.1%,分别约为我国健身人口渗透率的3倍和1.6倍。

以美国为对标,若要达到相同健身人口渗透率水平,中国仍需要新增健身会员超过1.4亿人,新增健身俱乐部超过9万家,未来市场空间广阔。

2014年,国务院印发《国务院关于加快发展体育产业促进体育消费的若干意见》(国发〔2014〕46号),进一步加快发展体育产业。

2016年,《全民健身计划(2016-2020年)》、《体育发展“十三五”规划》、《“健康中国2030”规划纲要》等政策面世。

随后,国家陆续发布多项对小众运动的产业规划、《体育强国建设纲要》等,鼓励体育产业创新性发展。

2020年新冠病毒席卷全球,为减少疫情对体育产业影响,国家印发了《关于大力推广居家科学健身方法的通知》,鼓励居民居家健身,助推居家健身、互联网健身等行业逆袭。

2021年适逢“十四五”开端,为给国民提供更好的健身环境,国家发布《“十四五”时期全民健身设施补短板工程实施方案》等政策。

上游来看,健身器械方面,过去十年间,受国内体育产业政策激励、消费者观念转变以及健身器材企业生产研发能力提高等因素影响,叠加国际健身器材行业发展的推动,国内健身器材市场规模总体保持增长态势。

根据英派斯招股说明书,我国城镇家庭平均每百户中仅有4套健身器材,普及率尚不足5%,远低于欧美国家28%的健身器材普及率,发展潜力可观。

根据三体云动数据中心统计,2018年底-2020年底,国内健身俱乐部门店数量(不含港澳台)分别达到4.61万家、4.99万家和4.43万家;同期美国健身俱乐部门店数量分别达到4.46万家、3.96万家和3.91万家。

国内健身俱乐部在绝对数量上已经超过欧美任何一个国家,居全球所有国家之首。

根据三体云动数据中心统计,2018年底-2020年底,国内健身人口渗透率(不含港澳台)分别达到3.1%、4.9%和5.02%;同期美国健身人口渗透率分别达到20.3%、20.3%和15.2%,分别是同期国内渗透率的6.5倍、4.1倍和3倍。

国内目前门店数量较多的健身品牌主要包括中田健身、乐刻、金吉鸟、快快智能健身、英派斯健身等。

2020年底,终端门店数量排名前十的国内健身品牌门店总数达到2722家,数量占同期国内健身房门店总数的6.1%。

近年来,在国内经济水平提升、互联网发展、科技进步、政策支持等因素推动下,我国健身行业不断重塑升级,进入新一轮蓬勃发展阶段,产业链上下游也逐步完善。

2020年,行业虽受疫情冲击较为严重,但随着国内疫情的控制,人们健康意识不断上升,国民收入和消费能力不断提升,未来国内健身需求有望不断上行。

目前我国健身人口渗透率还较低,如果未来渗透率提升至欧美国家水平,我国健身人口规模分别还有1.6倍和3倍增长空间。

目前国内健身产业链上游健身器材、中游健身房等行业渗透率和集中度仍较低,未来随着国民健身需求的上升,产业链上优势龙头有望受益,可关注具有一定竞争优势的英派斯(002899)、舒华体育(605299)等。

疫情持续反复,竞争加剧,原材料价格上涨,健身人口渗透率不及预期,市场推广不及预期等。

您也可以对自己点评与评分的报告在“我的云笔记”里进行复盘管理,方便您的研究与思考,培养良好的思维习惯。