2018年中国互联网+健身行业现状及发展趋势软硬件结合成趋势「图」

上个世纪80年代,健美操传入中国,健身理念开始在城市居民中普及,健身行业进入萌芽阶段;90年代后,随着居民生活水平提高,增强体质的需求快速增长,行业步入起步阶段;21世纪前十年,历经北京奥运会申报及成功举办的重大利好,健身行业快速成长;但到2010-2014年,消费者对健身消费趋于理性,健身行业发展放缓。

“互联网+”的本质在于,为传统行业注入互联网的元素,在用户运营和营销,以及技术层面提供支持。在移动互联网技术和定位技术的广泛应用下,健身不再受限于时间及地域的限制,基于运动的兴趣型社群也四面开花。互联网(特别是移动互联网)独具的超链接、多媒体、低成本、随身性等特点,为运动健身行业带来巨变健身资源被彻底激活,人们可以随时随地选择适合自己的场馆、器材、教练、教材和运动伙伴,新兴的健身市场互联网健身行业应运而生。

互联网健身是指将互联网技术应用到体育健身行业,将两者进行创新的一个新兴代名词。互联网健身市场是指让互联网(移动端和PC端)参与到健身运动服务的环节,将线上服务(场馆信息、教练信息、运动记录、线上社交、电商、垂直社区等服务)与线下健身活动结合起来的市场。

2014年,互联网健身行业逐渐进入发展期;2015年开始全面爆发。四五年过去,新兴的互联网健身概念以及由此衍生的平台,备受各路资本追捧,超级猩猩、乐刻、光猪圈、运动社区薄荷、社交跑步应用悦跑圈等,在这两年陆续完成融资,各路知名资本站台加速跑马圈地。

互联网健身行业经历了前两年O2O和“24小时自助健身”模式后,“碎片化付费”模式正成为行业热潮。精品健身工作室和自助健身房,是“碎片化付费”模式的两大代表。精品健身工作室主打“按次预约”,自助健身房主推“低价月卡”。截止到2017年底,中国共有37,676家健身房。其中健身工作室一共26,414家,健身俱乐部一共有11,212家,分别占据了全部市场份额的70.21%和29.79%。由于健身工作室所需投资和训练场地规模较小,所需器械也比较少,相对健身俱乐部来说成本较低,因此有大量的参与竞争,使得目前中国健身行业主要类型依然以健身工作室为主。

相关报告:华经产业研究院发布的《2019-2025年中国健身行业市场运营现状及投资规划研究建议报告》

在国家大力发展体育产业背景下,居民参与体育运动的热情持续升温,2017年我国经常参加体育锻炼人数已超4亿人,健身行业迎来新一轮增长。

具体产值来看,2010年,我国健身行业产值仅为817.81亿元,而到2017年,行业产值达到1618.89亿元,年均复合增长率达到10.25%;预计2018年健身行业产值预计达1730.19亿元。

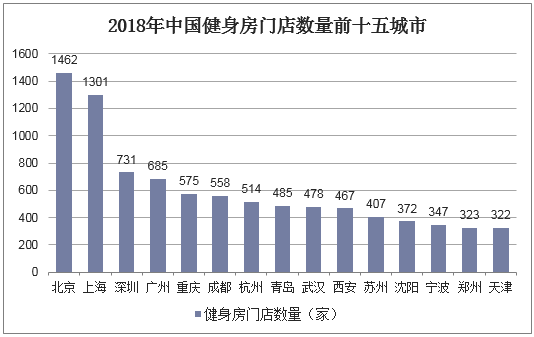

区域分布来看,目前我国健身俱乐部仍集中在一二线年,北京、上海、深圳、广州拥有的健身房数量均在680家以上,位列全国前四位,其中北京、上海健身房数量超过千家。

在众多互联网健身平台与产品中,课程教学类吸引了相当一部分人的兴趣。各大平台使尽浑身解数抢占市场的过程中,有两个颇具代表性的平台赢得了相当份额的市场和资本。

Keep是一家以健身内容为核心的运动科技平台,目前Keep的注册用户已达1.8亿、月活超3000万。

2018年7月10日,Keep完成1.27亿美元D轮融资,由高盛领投,腾讯、GGV纪源资本、晨兴资本、贝塔斯曼亚洲投资基金老股东跟投。此前Keep共完成五轮融资,累计融资6000万美元。完成D轮融资后,Keep成为互联网健身领域单笔融资额最大、估值最高的公司。

最新的融资将用于AI产品研发、新业务线孵化,以及健身内容的持续强化。这既是在巩固Keep的核心竞争力内容,同时又能继续扩展新边界:从一款健身应用,到一个多元业务的体育品牌。

2018年3月Keep发布了两款战略级产品:家庭场景的KeepKit硬件和城市场景的Keepland健身房。目前,Keepland线下健身房在北京华贸开出第一家店后运营半年多,已推出人数少的“小团课”、“混合强度训练MIXT”等课程,日常满课率达到95%,复购率80%。

此前Keep商业化主要靠广告和电商,2018年发布了硬件和线下空间,实现电商销售周边产品品牌化,并推出KeepUP,线上改换新的变现方式:一是内容付费,以长视频的形式做教科书式系统知识讲解;二是服务商业化,做训练营,制定更适合某个用户的训练方案。

乐刻主打健身共享模式,以月付制、智能化、24小时、全程无推销为特色,致力于打造“1公里健身圈”。乐刻目前是全国规模最大的24小时连锁健身品牌,消费群体以18-35岁人群为主,线年乐刻在北京、上海、杭州、深圳、重庆等8大城市拥有近500家门店,门店日均客流量在300-400人次。

乐刻以“健身服务”为切入口,介入服务新零售,利用线下场景所聚集的健身人群流量,靠改造线下运动健身场景,提升健身房坪效,优化健身服务,使得线下流量和线上平台产生强关联。用户全部需要借助乐刻运动APP进行约课、开门,甚至社交,储存身体数据、运动数据。

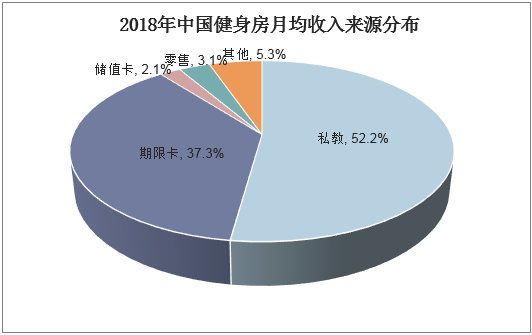

健身房的盈利模式并没有本质的变化,还是以会员卡+私教课程收费为较为主要的收入来源。有数据显示,青鸟体育目前有40%的收入来自私教,50%来自会籍卡。而互联网健身品牌光猪圈对外公布的数据,收入构成和传统健身房也是类似的,主要还是有会员卡和私教课两种。其私教收入占36%,会员收入占64%。而另外一家主打按次收费、团课模式的品牌超级猩猩,为了提高留存,也推出了会员猩卡的制度,让用户可以通过储值模式消费,这其实就是一种变相的预付制。

面临同样用户存留和粘性问题。60%的健身会员卡用户在第二个月就放弃了;全球健身行业每年有最高45%比例的健身卡会员离开健身房。这意味着,传统健身房要很快地引入新的会员,才能分摊后续折损设备的成本。

虽然互联网健身房用单次付费或月卡模式降低了用户的门槛负担,但面临同样的问题:需要不停说服用户继续买课/办卡。

为了增强与客户之间的粘性,增强顾客们的互动体验是一个不错的选项。一些互联网健身品牌开始打造自身的社区文化,聚集用户群体,结合目标客户的特点和品牌特征,开发线下活动和产品,调动用户积极性。

运动融入社交元素是众多科技企业选择的方向,然而,这仅是开始,因为只有建立生态闭环才能带来更多的发展空间,因此,生态闭环的两大元素:软件+硬件,两者捆绑逐渐成为业界“共识”。

通过硬件获取用户的各项运动数据,在数据大量采集后,厂商与应用开发者亦开始对数据进行深度分析,提供每天、每周、每月等不同时间段的锻炼计划提醒、目标设定,并且可以精细到根据锻炼者要求的不同效果,比如是减脂、塑形、肌肉锻炼还是日常健身等来提供训练指引。

通过基于传感器或摄像头判断和分析用户的动作执行情况,给用户的运动轨迹打分、提供实时反馈;通过应用软件、智能硬件采集用户的身体数据、实时心率、体能数据、甚至运动能力的数据,通过大数据分析给用户做个性化的运动指导,提升用户运动体验和对运动需求的精准度。

互联网运动与社交融合,无疑是当下流行的话题。尤其对于当下年轻人来说,马拉松、健身、瑜伽等运动不仅是为了锻炼身体,更是一种社交方式、一种生活态度。互联网运动以及可穿戴厂商经历过上轮的行业洗牌后,逐渐摸索到盈利模式,但这仅是新一轮行业竞争的开始,因为大部分运动与社交融合方式仍处于简单的领勋章、交流经验、晒成绩单等的阶段,如何能让这种社交形态深入是行业值得探讨的方向。

2024年全球及中国内容分发网络行业分析,CDN节点进一步智能化,支持实时数据处理和动态资源调度「图」

2024年中国鼓风机行业发展前景展望,提高效率、降低能耗是鼓风机必然的发展方向「图」

2024年中国风电吊装行业分析,为适应陆上和海上超大兆瓦级风机,吊车吨位和吊臂高度将进一步提升「图」

2024年中国纤维被行业现状及展望(附市场规模、产业链及重点企业)「图」

2024年中国攀岩馆行业现状及趋势(附政策、岩馆数量、营业额及产业链)「图」

2024年中国竹制品行业现状与发展前景展望,“以竹代塑” 成大势所趋「图」